")

新材料科(ke)🥑️日韩中文字幕在线观看🙂↕️技與化學(xue)技術創新(xin)

電鍍中間(jian)體/水性工(gong)業塗料/工(gong)業清洗化(hua)學品

片名稱")

片名稱")

半導體(ti)國産化加(jia)速!濕電子(zi)化學品與(yu)特氣市場(chang)快速增長(zhang)(附🔞項🧑🏽❤️💋🧑🏻目表(biao)和項目地(di)圖)

2025-11-22 18:43

半導體(ti)濕電子化(hua)學品,是指(zhi)主體成分(fen)純度大于(yu)99.99%,雜質和微(wei)粒濃⛹🏻♂️度符(fu)合嚴格要(yao)求的化學(xue)試劑,主要(yao)由上遊酸(suan)、堿、醇、酮等(deng)爲原料,經(jing)過預處理(li)、過濾、提純(chun)等工藝生(sheng)🙈産得到的(de)高純度半(ban)導體化學(xue)品材料,按(an)功能途徑(jing)可大緻分(fen)爲清洗劑(ji)、研磨液、光(guang)刻膠配套(tao)試劑、蝕刻(ke)液、顯⛹🏻♂️影液(ye)、摻雜試✍🏻劑(ji)、電鍍液等(deng)。

半導體制(zhi)造用濕電(dian)子化學品(pin)用量雖小(xiao),但生産技(ji)術要求最(zui)高,産品純(chun)度、雜質含(han)量等要求(qiu)也是最高(gao)。目前半導(dao)💞體濕電子(zi)化學品市(shi)場主要由(you)歐美及日(ri)本頂尖化(hua)工企業如(ru)巴😌斯夫、默(mo)克、霍尼韋(wei)爾、三菱化(hua)學、住友化(hua)學、京都化(hua)工等所占(zhan)🧎🏻♀️➡️據。

整個晶(jing)圓制造過(guo)程中,要反(fan)複通過十(shi)幾次清洗(xi)、光👨🏻🏭刻、蝕刻(ke)等工藝流(liu)程,每次都(dou)需要濕電(dian)子化學品(pin)進行相關(guan)的處理。從(cong)整個半✍🏻導(dao)體集成電(dian)路的制作(zuo)流程看,濕(shi)電子化學(xue)品主要用(yong)于半導體(ti)ˇ集成電路(lu)前端的晶(jing)圓制造以(yi)及後端的(de)封^裝測試(shi)環節。晶圓(yuan)制😌造是屬(shu)于技術要(yao)求最高😜的(de)環節,并且(qie)随着集成(cheng)電路的集(ji)成度不斷(duan)提高,要求(qiu)的線寬不(bu)斷變小,薄(bao)膜不斷變(bian)薄,相應需(xu)要技術👱🏼♂️水(shui)平更高的(de)濕電子化(hua)學👾品才能(neng)滿足工藝(yi)生😝産需要(yao)。

目前國内(nei)6吋及以下(xia)晶圓加工(gong)所用的濕(shi)電子化學(xue)品的國産(chan)😌化率已經(jing)超過80%。8吋晶(jing)圓産品加(jia)工所用的(de)濕電子化(hua)學品國産(chan)化率👽正在(zai)不斷提升(sheng),而12吋晶圓(yuan)産品所用(yong)的濕👺電子(zi)化學品國(guo)産化率非(fei)常低。

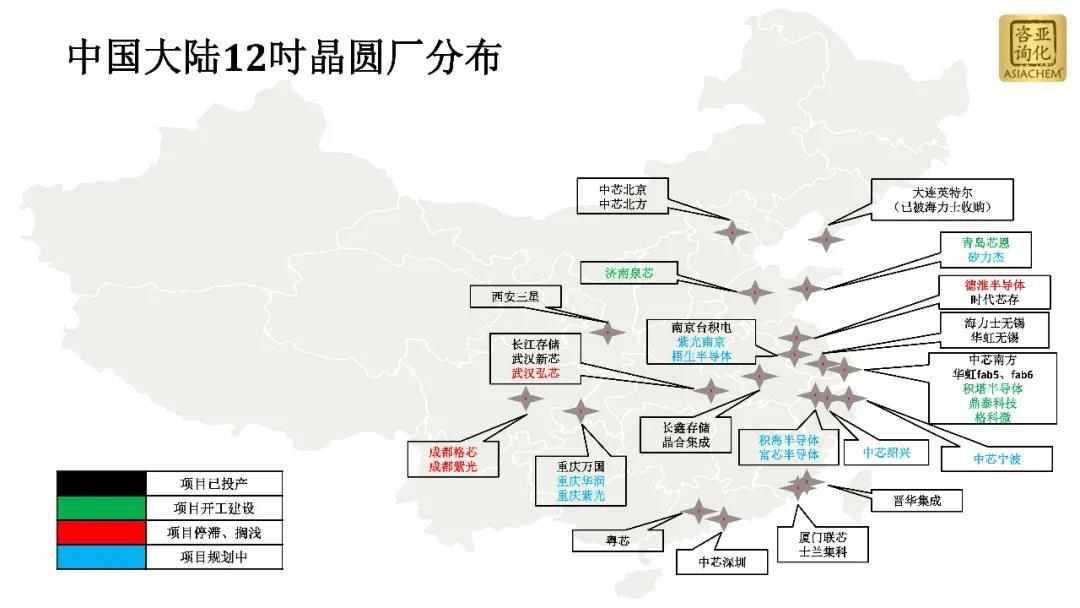

近來(lai)來,中國多(duo)個8吋或12吋(duo)晶圓廠項(xiang)目落地投(tou)産,帶動🤶🏾了(le)材料及設(she)備的需求(qiu)。而近幾年(nian),美國對中(zhong)國企業的(de)出口👽管控(kong)、技術封鎖(suo)😘,日本對韓(han)國半導體(ti)材料的限(xian)制出口等(deng)一系列情(qing)況,再一次(ci)敲響了半(ban)導體國産(chan)化的鍾聲(sheng)。未來或許(xu)有更多的(de)資金投入(ru)到國内晶(jing)圓廠的建(jian)設。

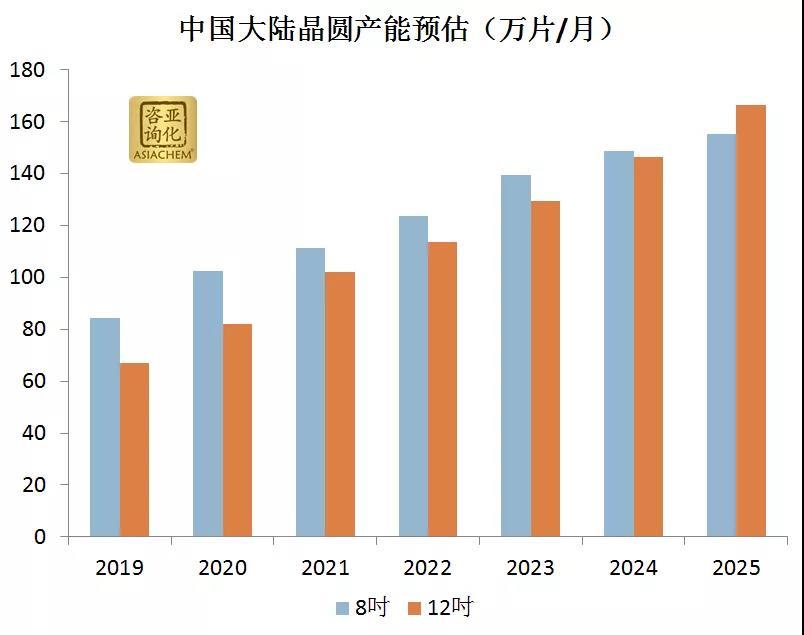

根據未(wei)來中國半(ban)導體晶圓(yuan)産能進行(hang)推算,亞化(hua)咨詢預計(ji)到2025年,中國(guo)半導體用(yong)濕電子化(hua)學品需求(qiu)量将接近(jin)70萬噸。

——企業(ye)份額與國(guo)産化機遇(yu)

雖然中國(guo)市場空間(jian)廣闊,但在(zai)濕電子化(hua)學品的高(gao)👹端産品上(shang)🧎🏻♀️➡️,中國企業(ye)并不占優(you)。

國際上,濕(shi)電子化學(xue)品的應用(yong)始于20世紀(ji)60年代,早于(yu)😺中國十幾(ji)年,因而最(zui)先進的技(ji)術被歐美(mei)、日本等國(guo)😵💫家和地區(qu)壟斷。目前(qian),國際上制(zhi)備了SEMI G1至SEMI G4不(bu)同等級的(de)濕電子化(hua)學品㊙️标準(zhun),領先的企(qi)👼🏾業在G4等💌級(ji)技術上趨(qu)👺于成熟,并(bing)在G5等級已(yi)有突破。

全(quan)球濕電子(zi)化學品的(de)第一大市(shi)場份額,由(you)歐美傳統(tong)老牌企業(ye)産品占領(ling),其市場份(fen)額(以銷售(shou)額計)約爲(wei)33%。德國的~巴(ba)斯夫(Basf)公司(si)、E.Merck公🤶🏾司、美國(guo)的亞什蘭(lan)集團、Arch化學(xue)品公司以(yi)及霍尼韋(wei)👌爾公司等(deng)是其…中代(dai)表。

第三大(da)市場份額(e),主要由中(zhong)國台灣企(qi)業生産的(de)濕電子化(hua)學品🧑🏾🎄所占(zhan)據,約占全(quan)球市場份(fen)額的19%。中國(guo)台灣與👨🦰韓(han)國的部🧑🏽🎄分(fen)産品已具(ju)備與歐美(mei)及日本企(qi)業競争的(de)實力。

中國(guo)大陸大多(duo)數企業濕(shi)電子化學(xue)品産品等(deng)級在SEMI G1至G2,部(bu)分~企♌️業在(zai)單一産品(pin)上達到SEMI G3級(ji)别,隻有極(ji)少數企業(ye)個别産品(pin)達到SEMI G4級别(bie),與世界領(ling)先水平還(hai)有較大差(cha)距。在濕電(dian)子化學品(pin)的高端産(chan)品上,國産(chan)化率🙂↕️僅10%左(zuo)右。内資企(qi)業的布局(ju)集中于中(zhong)低端市場(chang)。

濕電子化(hua)學品領域(yu),江化微、晶(jing)瑞股份等(deng)少數企業(ye)産😵💫品技術(shu)等級可達(da)到SEMI标準G4、G5級(ji),客戶覆蓋(gai)中芯國際(ji)、華潤微電(dian)子、長電科(ke)技等企業(ye),興發集團(tuan)、巨化股份(fen)等企業😝也(ye)有布局。

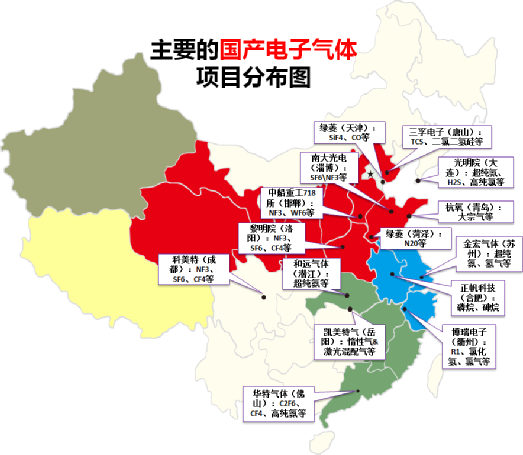

國(guo)内主要半(ban)導體濕電(dian)子化學品(pin)布局情況(kuang):

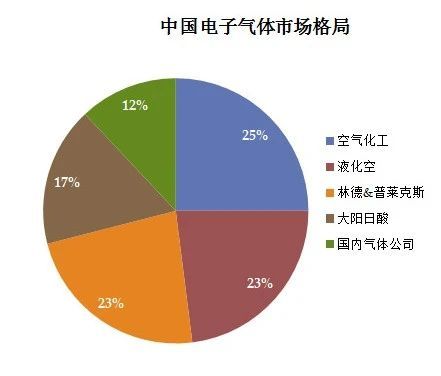

電子氣體(ti)種類繁多(duo),是半導體(ti)制造過程(cheng)中的重要(yao)材料,可以(yi)分😌爲大宗(zong)氣體、外延(yan)氣體、蝕刻(ke)氣體、摻雜(za)氣體等。由(you)💁🏼♀️于現在對(dui)半導🙂↕️體産(chan)品的性能(neng)及參數要(yao)求極爲苛(ke)刻,因🧛🏽此對(dui)産品制造(zao)的環境要(yao)求就變得(de)極爲嚴格(ge)。由于晶圓(yuan)⛹🏻♀️制造過程(cheng)對電子氣(qi)體的需求(qiu)很大,又對(dui)氣體本身(shen)的純度要(yao)求很高,因(yin)此目前晶(jing)圓制造用(yong)電子氣體(ti)的市場主(zhu)要被掌握(wo)着高純工(gong)藝、能大規(gui)模量産的(de)歐、美、日巨(ju)頭公司所(suo)占據,如美(mei)國空氣化(hua)工、林德&普(pu)萊克斯、法(fa)國液化空(kong)🙂↕️、日本大陽(yang)日酸、昭和(he)電工等。

中(zhong)國産業發(fa)展早期,在(zai)技術、工藝(yi)、設備等各(ge)方面與全(quan)球龍頭企(qi)業存在較(jiao)大差距。在(zai)電子氣體(ti)領域,空💔氣(qi)化工、林德(de)-普萊克😈斯(si)、液化空氣(qi)、大陽日酸(suan)等國際氣(qi)體公司占(zhan)據着中國(guo)絕大部分(fen)電子氣體(ti)市場。國内(nei)本土氣體(ti)企業的市(shi)場份額不(bu)到20%。

而蓬勃(bo)發展的芯(xin)片制造産(chan)業和OLED顯示(shi)制造業,對(dui)電子😺氣體(ti)需求量極(ji)速攀升,而(er)中國本土(tu)的氣體生(sheng)産企業⛹🏻♂️也(ye)在快速切(qie)入電子氣(qi)體領域或(huo)是擴充電(dian)子氣體産(chan)能。亞化🏃🏿♀️➡️咨(zi)詢預🙂↕️計,到(dao)2025年中國半(ban)導體用電(dian)子氣體市(shi)場将達到(dao)12億美元左(zuo)右

随着中(zhong)國半導體(ti)制造産業(ye)迅速發展(zhan),在國家政(zheng)策鼓勵,大(da)😌基金支持(chi)和市場需(xu)求的驅動(dong)下,電子氣(qi)體将迎來(lai)空前發展(zhan)機遇。

來源(yuan):亞化咨詢(xun)《中國電子(zi)氣體年度(du)報告》

名稱")

片名稱")

名稱")